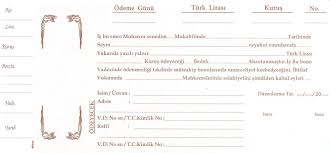

Türk Ticaret Kanunu’nun (“TTK”) 776. maddesinde düzenlendiği üzere bonoda bulunması gereken unsurlar şu şekilde sayılmıştır.

Türk Ticaret Kanunu’nun (“TTK”) 776. maddesinde düzenlendiği üzere bonoda bulunması gereken unsurlar şu şekilde sayılmıştır.

- Senet metninde “bono” veya “emre yazılı senet” kelimesi ve senet Türkçe’den başka bir dille yazılmışsa, o dilde bono veya emre yazılı senet karşılığı olarak kullanılan kelime,

- Kayıtsız ve şartsız belirli bir bedeli ödemek vaadi,

- Vade,

- Ödeme yeri,

- Kime veya kimin emrine ödenecek ise onun adı,

- Düzenlenme tarihi ve yeri,

- Düzenleyenin imzası.

Kural olarak yukarıda yer alan unsurları taşımayan bono geçerli sayılmaz. Fakat TTK’nın 777. maddesi uyarınca bir bonoda vade tarihi yer almıyorsa bile, bu durum bonoyu geçersiz kılmaz, bu durum bononun görüldüğünde ödeneceği anlamına gelir. Ayrıca bonoda bir açıklık bulunmaması halinde senedin düzenlendiği yer, ödeme yeri ve aynı zamanda düzenleyenin yerleşim yeri sayılmaktadır. Bonoda düzenlenme yeri de gösterilmemişse, düzenlenme yeri düzenlenyenin adının yanında yazılı olan yer kabul edilir.

Tüm bunların yanında bonoda, “bono” ibaresi yer almazsa, senette yazılan tutarın ödenmesi belli şartlara bağlanmışsa, düzenleyenin imzası bulunmazsa, ödeme yapılacak kişinin ismi bulunmazsa bono geçersiz sayılacaktır.(Lütfen bakınız.)

Hukuk Desteği